マンション投資のメリット

レバレッジ効果と他人資本で「資産拡大」できます

超低金利時代が続くとともに、投資の選択肢も増え「選択」と「資金」が必要になりました。

そんな中、マンション投資は「ローン」と「他人資本」を活用することで、大切な資産を安全かつ安定的に資産拡大できる投資として人気を集めています。

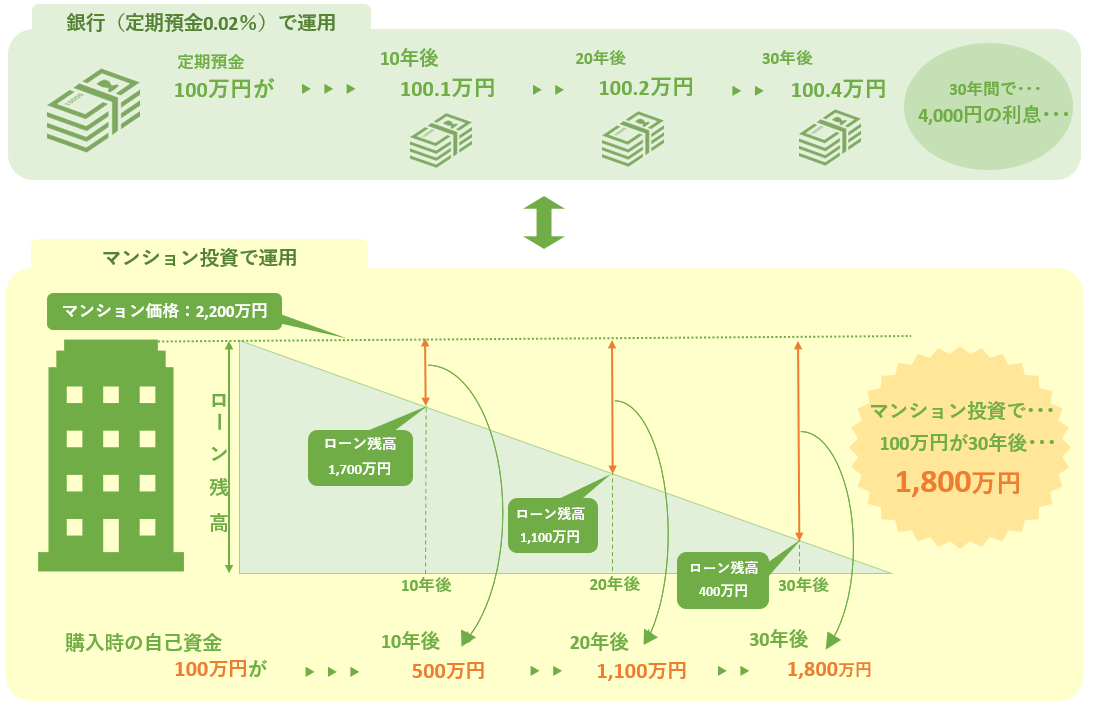

「超低金利時代」では、仮に100万円の資金を増やそうと銀行金利に期待をしても一向に増えません。

一方、マンション投資は2,200万円の物件の場合、

自己資金100万円以外をローンで借り入れ、返済を

入居者が支払う家賃で賄い、

ローンを生活に負担を掛けず減らすことができます。

時間と共にローンが減っていく中、仮に10年後購入金額で売却することで「2,200万円−(ローン残高)1,700万円」で手元に500万円が残ります。

つまり「100万円を10年間で500万円に増やせる」高利回りな資産運用が行えます。

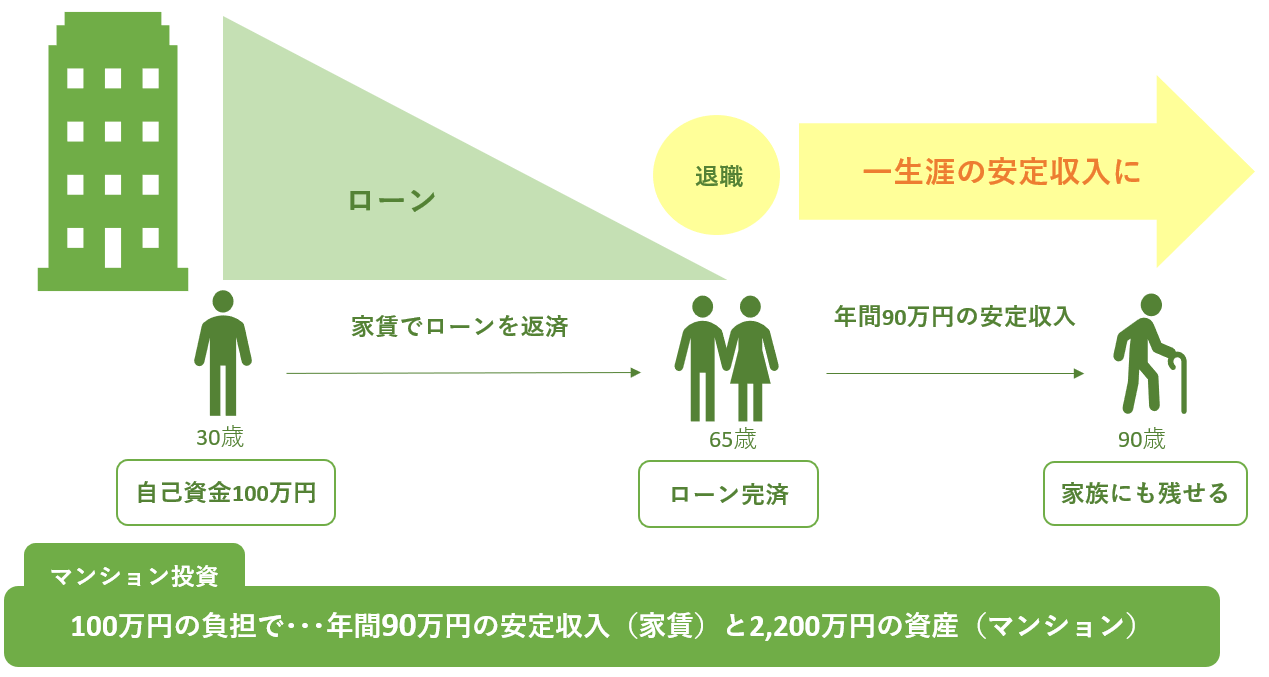

効率よく生活に負担を掛けず「私設年金」が作れます

「少子高齢化」「老後2,000万円不足問題」など、老後資金に対する不安は

増える一方です。

老後資金を作るには、預金、保険、投資信託、株、iDeCoなど様々な方法がありますが

その中でも、少額資金、経済リスクが少ない、効率よく資産拡大できることで人気を集める

マンション投資が老後の生活を支える「私設年金」として注目を集めています。

自己資金100万円をもとにローンを組んで物件を購入し、入居者から得る家賃収入で生活に負担をかけずローンを減らしていきます。

ご退職を迎えるまでにローンを完済することで完済後、家賃収入が私設年金代わりとして老後の生活を豊かにしてくれます。

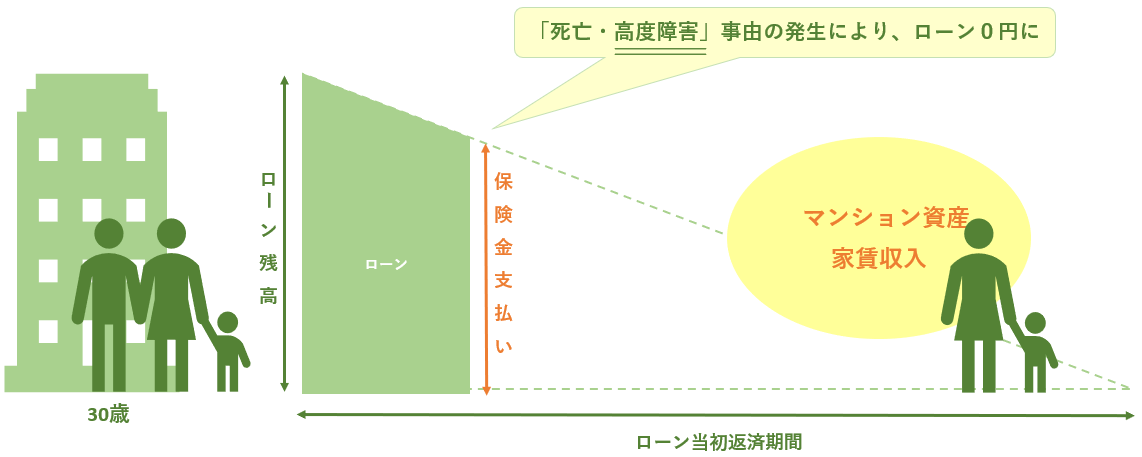

「生命保険代わり」でご家族の安心と生活負担の軽減を得られます

将来への備えとして、資産や収入源と共に必要となる万が一の保険。

家族の為、少しでも多くの保障を備えておきたいところですが、同時に保険料が生活に負担をかけてしまうのも事実です。

そんな中、資産づくりと共にご家族の為の保険としても活用できるマンション投資が

注目を集めます。

マンション投資をローンを活用して行う場合、「団体信用生命保険」にご加入いただきます。

これによりローン返済中にご本人が死亡または高度障害になった場合、保険会社よりローンの残債分の保険料が支払われることでローンが完済され、

残されたご家族にはローンの無くなったマンション資産を残せます。

ご家族はマンションを売却すれば多額な資金が「生命保険金」として受け取ることができ、売却せず人に貸し続ければ毎月の家賃が

「遺族年金」としてご遺族の生活の支えとなります。

生活に負担がかからないマンション投資が生命保険代わりになることで、今加入されている生命保険の見直しにもご活用いただけます。

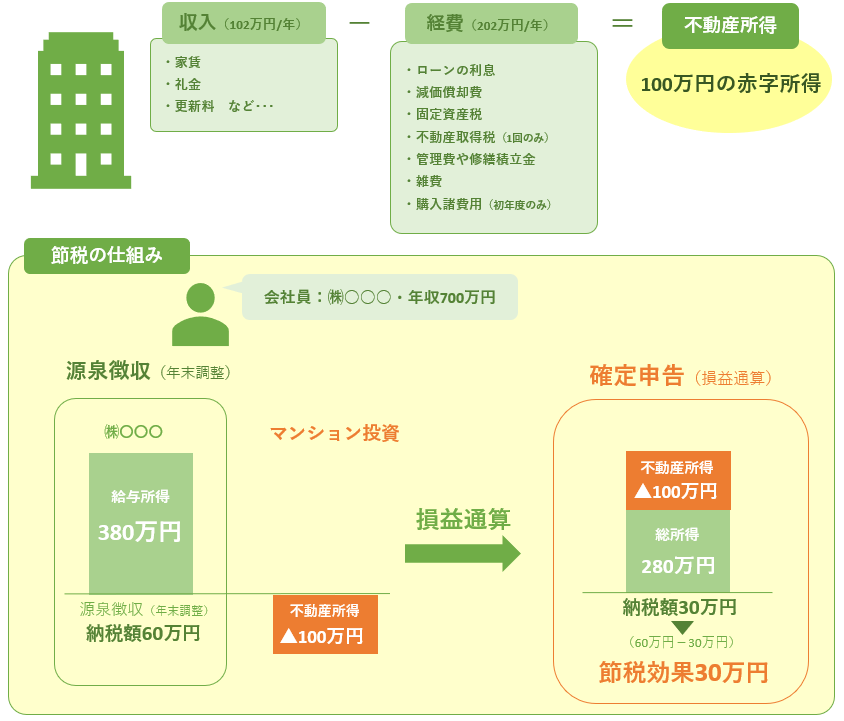

「節税効果」で所得を資産

づくりに役立てれます

会社員にとって、所得税、住民税は給料から

差し引かれる見えない出費です。

マンション投資を行うことで、税金を軽減でき、

軽減した税金を資産づくりに活用できます。

マンション投資は、確定申告を行うことで会社の給与所得とマンション投資の不動産所得を損益通算することができ「所得税・住民税」を軽減することができます。

不動産所得とは、収入(家賃)から必要経費を差し引いたものです。

不動産所得が「収入−経費=赤字所得」の場合、

給与所得と損益通算することで総所得が確定し、

払いすぎた所得税分が還付され、次年度の給与から

差し引かれる住民税は軽減されます。

※マンション投資の節税効果は永遠に続くわけではなく、年々効果が薄れ、いずれは無くなってしまうのが一般的です。

さらに、不動産を所有することで固定資産税や不動産取得税がかかる為「節税効果」は収入として考えるのではなく、「資産を作るための必要費用の補填金」と

お考えいただくことをお勧めします。